AUSGANGSSITUATION:

Eine Kundin, 35 Jahre alt und ledig, hat sich bereits eine finanzielle Struktur aufgebaut:

• 10.000 € liegen als kurzfristige Reserve in einem klassischen FFB-Depot im »Ultra Short Fixed Income Fund« als Tagesgeldersatz.

• 50.000 € sind ebenfalls über ein FFB-Depot mit einer 60/40-Strategie (Aktien/Renten) investiert und sollen zu einem späteren Zeitpunkt für den Erwerb einer Eigentumswohnung verwendet werden. Der genaue Anlagehorizont ist aktuell noch offen.

Jetzt plant sie, 80.000 € gezielt für ihre private Altersvorsorge anzulegen. Ergänzend dazu möchte sie monatlich 300 € zusätzlich investieren. Dabei stellt sich die Frage, wie sie langfristig möglichst steueroptimiert investiert.

DIE LÖSUNG: MYLIFE NETTOPOLICE

Für diesen langfristigen Vermögensaufbau bietet sich die MyLife Nettopolice als ideale Ergänzung an. Im Vergleich zum klassischen FFB-Depot ergeben sich über die Zeit erhebliche steuerliche Vorteile.

VORTEILE DER NETTOPOLICE:

• Gleiches flexibles Investmentkonzept wie im FFB-Depot

• Steuerfreies Umschichten innerhalb der Police (keine Abgeltungsteuer)

• Keine Kapitalertragsteuer auf laufende Erträge während der Ansparphase

• Besteuerung nur auf den Ertrag bei Entnahme

• Bei Laufzeiten über 12 Jahren und Entnahme nach dem 62 Lebensjahr: Besteuerung nur mit halbem Ertragssatz

• Abgeltungssteuerfreie Auszahlung des Depotvolumens bei Todesfall an die Erben

FAZIT:

Für langfristige Anlageziele wie die Altersvorsorge bietet die Nettopolice eine effiziente Möglichkeit, steuerliche Vorteile zu nutzen. Durch die Kombination aus Einmalbeitrag und monatlicher Einzahlung entsteht ein kräftiger Hebel für die Nachsteuerrendite.

AUSGANGSSITUATION:

Eine Kundin, 35 Jahre alt und ledig, hat sich bereits eine finanzielle Struktur aufgebaut:

• 10.000 € liegen als kurzfristige Reserve in einem klassischen FFB-Depot im »Ultra Short Fixed Income Fund« als Tagesgeldersatz.

• 50.000 € sind ebenfalls über ein FFB-Depot mit einer 60/40-Strategie (Aktien/Renten) investiert und sollen zu einem späteren Zeitpunkt für den Erwerb einer Eigentumswohnung verwendet werden. Der genaue Anlagehorizont ist aktuell noch offen.

Jetzt plant sie, 80.000 € gezielt für ihre private Altersvorsorge anzulegen. Ergänzend dazu möchte sie monatlich 300 € zusätzlich investieren. Dabei stellt sich die Frage, wie sie langfristig möglichst steueroptimiert investiert.

DIE LÖSUNG: MYLIFE NETTOPOLICE

Für diesen langfristigen Vermögensaufbau bietet sich die MyLife Nettopolice als ideale Ergänzung an. Im Vergleich zum klassischen FFB-Depot ergeben sich über die Zeit erhebliche steuerliche Vorteile.

VORTEILE DER NETTOPOLICE:

• Gleiches flexibles Investmentkonzept wie im FFB-Depot

• Steuerfreies Umschichten innerhalb der Police (keine Abgeltungsteuer)

• Keine Kapitalertragsteuer auf laufende Erträge während der Ansparphase

• Besteuerung nur auf den Ertrag bei Entnahme

• Bei Laufzeiten über 12 Jahren und Entnahme nach dem 62 Lebensjahr: Besteuerung nur mit halbem Ertragssatz

• Abgeltungssteuerfreie Auszahlung des Depotvolumens bei Todesfall an die Erben

FAZIT:

Für langfristige Anlageziele wie die Altersvorsorge bietet die Nettopolice eine effiziente Möglichkeit, steuerliche Vorteile zu nutzen. Durch die Kombination aus Einmalbeitrag und monatlicher Einzahlung entsteht ein kräftiger Hebel für die Nachsteuerrendite.

AUSGANGSSITUATION:

Eine Kundin, 35 Jahre alt und ledig, hat sich bereits eine finanzielle Struktur aufgebaut:

• 10.000 € liegen als kurzfristige Reserve in einem klassischen FFB-Depot im »Ultra Short Fixed Income Fund« als Tagesgeldersatz.

• 50.000 € sind ebenfalls über ein FFB-Depot mit einer 60/40-Strategie (Aktien/Renten) investiert und sollen zu einem späteren Zeitpunkt für den Erwerb einer Eigentumswohnung verwendet werden. Der genaue Anlagehorizont ist aktuell noch offen.

Jetzt plant sie, 80.000 € gezielt für ihre private Altersvorsorge anzulegen. Ergänzend dazu möchte sie monatlich 300 € zusätzlich investieren. Dabei stellt sich die Frage, wie sie langfristig möglichst steueroptimiert investiert.

DIE LÖSUNG: MYLIFE NETTOPOLICE

Für diesen langfristigen Vermögensaufbau bietet sich die MyLife Nettopolice als ideale Ergänzung an. Im Vergleich zum klassischen FFB-Depot ergeben sich über die Zeit erhebliche steuerliche Vorteile.

VORTEILE DER NETTOPOLICE:

• Gleiches flexibles Investmentkonzept wie im FFB-Depot

• Steuerfreies Umschichten innerhalb der Police (keine Abgeltungsteuer)

• Keine Kapitalertragsteuer auf laufende Erträge während der Ansparphase

• Besteuerung nur auf den Ertrag bei Entnahme

• Bei Laufzeiten über 12 Jahren und Entnahme nach dem 62 Lebensjahr: Besteuerung nur mit halbem Ertragssatz

• Abgeltungssteuerfreie Auszahlung des Depotvolumens bei Todesfall an die Erben

FAZIT:

Für langfristige Anlageziele wie die Altersvorsorge bietet die Nettopolice eine effiziente Möglichkeit, steuerliche Vorteile zu nutzen. Durch die Kombination aus Einmalbeitrag und monatlicher Einzahlung entsteht ein kräftiger Hebel für die Nachsteuerrendite.

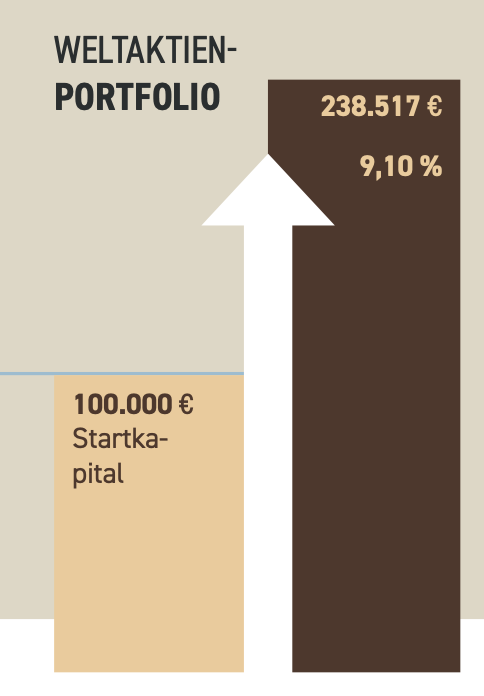

Vergleichsparameter: Rendite 6% p.a., 80/20-Modell

AUSGANGSSITUATION:

Eine Kundin, 35 Jahre alt und ledig, hat sich bereits eine finanzielle Struktur aufgebaut:

• 10.000 € liegen als kurzfristige Reserve in einem klassischen FFB-Depot im »Ultra Short Fixed Income Fund« als Tagesgeldersatz.

• 50.000 € sind ebenfalls über ein FFB-Depot mit einer 60/40-Strategie (Aktien/Renten) investiert und sollen zu einem späteren Zeitpunkt für den Erwerb einer Eigentumswohnung verwendet werden. Der genaue Anlagehorizont ist aktuell noch offen.

Jetzt plant sie, 80.000 € gezielt für ihre private Altersvorsorge anzulegen. Ergänzend dazu möchte sie monatlich 300 € zusätzlich investieren. Dabei stellt sich die Frage, wie sie langfristig möglichst steueroptimiert investiert.

DIE LÖSUNG: MYLIFE NETTOPOLICE

Für diesen langfristigen Vermögensaufbau bietet sich die MyLife Nettopolice als ideale Ergänzung an. Im Vergleich zum klassischen FFB-Depot ergeben sich über die Zeit erhebliche steuerliche Vorteile.

VORTEILE DER NETTOPOLICE:

• Gleiches flexibles Investmentkonzept wie im FFB-Depot

• Steuerfreies Umschichten innerhalb der Police (keine Abgeltungsteuer)

• Keine Kapitalertragsteuer auf laufende Erträge während der Ansparphase

• Besteuerung nur auf den Ertrag bei Entnahme

• Bei Laufzeiten über 12 Jahren und Entnahme nach dem 62 Lebensjahr: Besteuerung nur mit halbem Ertragssatz

• Abgeltungssteuerfreie Auszahlung des Depotvolumens bei Todesfall an die Erben

FAZIT:

Für langfristige Anlageziele wie die Altersvorsorge bietet die Nettopolice eine effiziente Möglichkeit, steuerliche Vorteile zu nutzen. Durch die Kombination aus Einmalbeitrag und monatlicher Einzahlung entsteht ein kräftiger Hebel für die Nachsteuerrendite.